🌳 ファンダメンタルズ分析(41〜60)

株の勉強 #44:【企業の安定性】貸借対照表(BS)の読み方:資産、負債、純資産 (★★ 初心者〜中級)

皆さん、こんにちは! 株の勉強ブログ、第44回です。

前回、PL(損益計算書)で企業の「稼ぐ力」を学びました。今回は、財務三表の2つ目、企業が「ある時点」でどのような財産を持ち、どのような借金を抱えているかを示す「貸借対照表(BS:Balance Sheet)」を学びます。

今回のテーマは、BSの基本的な構造と、BSを構成する「資産」「負債」「純資産」の3つの要素が、企業の「倒産しにくさ(安定性)」をどう教えてくれるのかを理解することです。

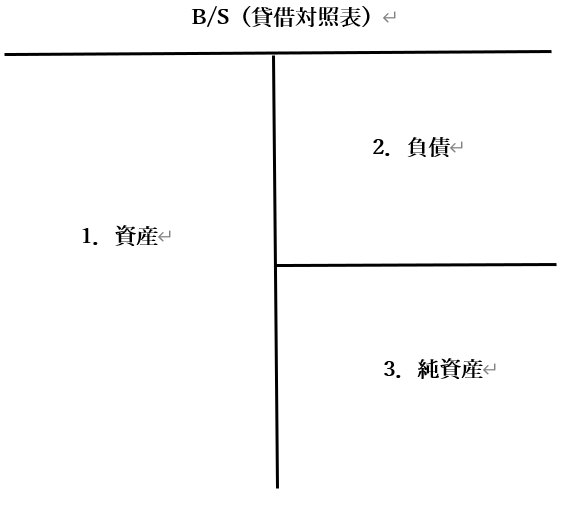

💡 1.貸借対照表(BS)とは?

貸借対照表(BS)は、「ある特定の時点(決算日など)における企業の財政状態」を明らかにする書類です。

- 基本的な構造: 「資産の部」=「負債の部」+「純資産の部」という、左右(または上下)の合計額が必ず一致する(バランスする)構造になっています。このため「バランスシート」と呼ばれます。

🏢 BSの3つのブロック

BSは、企業が「何を(資産)」持っていて、「どこから資金を調達したか(負債と純資産)」を示す3つの主要なブロックで構成されます。

- 資産の部(左側): 「何を」持っているか。現金、建物、土地、売掛金(まだ受け取っていない代金)など、企業の財産です。

- 負債の部(右上の部): 「他人からどうやって」調達したか。銀行からの借入金、買掛金(まだ支払っていない代金)など、返済義務のあるお金(借金)です。

- 純資産の部(右下の部): 「自分でどうやって」調達したか。株主からの出資金や、企業がこれまで稼いだ利益の蓄積(利益剰余金)など、返済義務のないお金(自己資本)です。

✅ アナロジーで理解する!

BSは、会社が「どれだけの財産を持ち、その財産をどうやって手に入れたか」を示す写真です。

📉 2.資産と負債:「流動」と「固定」の重要性

資産と負債は、さらに「流動性(現金化しやすいか、返済期限が近いか)」によって分類されます。この分類を見ることで、企業の資金繰りの安全性を判断できます。

1. 流動資産と流動負債

- 流動資産: 1年以内に現金化できる資産(例:現金、売掛金、在庫)。

- 流動負債: 1年以内に返済期限が来る負債(例:買掛金、短期借入金)。

- 重要指標:流動比率(流動資産 ÷ 流動負債 × 100)

- 流動比率が高い(200%以上が理想): 短期的な借金に対し、すぐに使える現金や資産が十分にあるため、短期的な資金繰りが安全であると判断できます。

2. 固定資産と固定負債

- 固定資産: 長期間にわたって利用する資産(例:土地、建物、機械)。

- 固定負債: 返済期限が1年以上の長期的な負債(例:長期借入金)。

🧠 3.最も重要な指標:「自己資本比率」

純資産の部にある自己資本(返済不要な資金)と、負債を含めた総資本(資産全体)の比率を示す「自己資本比率」は、企業の安定性を測る上で最も重要な指標です。

自己資本比率(%) = 純資産(自己資本)÷[負債の部 + 純資産の部(総資本)] ×100

- 自己資本比率が高いほど(目安:30%〜40%以上):

- 企業の財産に占める借金への依存度が低いことを示します。

- 財務が健全で安定しているため、不況や予期せぬ損失が発生しても、倒産しにくい(リスクに強い)企業であると判断できます。

- 自己資本比率が低い場合:

- 借金(他人資本)への依存度が高く、財務が脆弱であるため、金利上昇や業績悪化によって倒産リスクが高まる可能性があります。

📝 まとめ

貸借対照表(BS)は、企業の安定性を判断し、リスクに強い企業を選ぶための不可欠なツールです。

| No.44の最重要ポイント | 簡潔な説明 |

| BSの役割 | ある時点での財産と資金調達源を示し、企業の安定性を判断する。 |

| 3要素 | 資産(財産)、負債(借金・返済必要)、純資産(自己資本・返済不要)。 |

| 最重要指標 | 自己資本比率。高いほど借金依存度が低く、財務が健全で倒産しにくい。 |

| 流動性 | 流動比率(流動資産 $\div$ 流動負債)で、短期的な資金繰りの安全性をチェック。 |

次回は、PLやBSの数値だけでは見えない「現金」の動きを追う、「No.45 キャッシュフロー計算書(CS)の読み方:現金の流れ」について学びましょう!

コメント